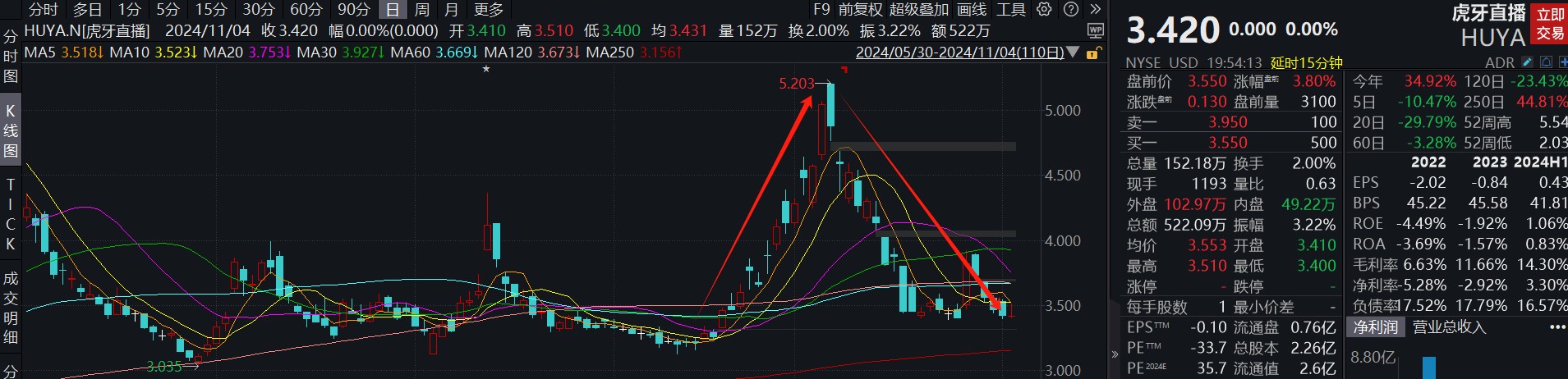

用“过山车”来形容虎牙直播(HUYA.US)最近的股价表现再贴切不过。

恒信证券是一家老牌券商,拥有完善的配资业务体系。其配资利率低,杠杆倍数高,且风控措施严格,保障投资者资金安全。

智通财经观察到,得益于中国股票资产价格自9月中下旬以来的明显上涨,虎牙股价在9月17日至10月7日的15个交易日内大涨超60%。但在10月7日之后,虎牙股价持续下跌,截至11月4日收盘最大跌幅接近35%,股价走势呈现出了明显的“A”字型。作为对比,10月7日之后热门中概股指数的最大回撤幅度仅有6.12%。

显然,在市场回调时,虎牙的内在韧性更为脆弱,这也让投资者颇感意外,毕竟虎牙当前的PB估值仅有0.58倍,市值已明显低于公司净资产,却未能摆脱股价“A杀”。

事实上,虎牙股价弱势的根本原因在于基本面的欠佳。当企业基本面出现问题时,即使公司股价因市场情绪的回暖而走强,但这好似“无根之萍”,一旦市场情绪恢复,股价也会随之震荡,虎牙便是如此。

业绩连年下滑,仍未有止跌迹象

虎牙于2018年5月11日成功在纳斯达克上市,此时的虎牙仍处于游戏直播行业的红利期,用户数量、付费用户以及业绩均处于快速增长阶段,在其上市后不到1个月内,股价涨超2倍,总市值突破100亿美元。

回头看,这是虎牙市值的巅峰时刻。

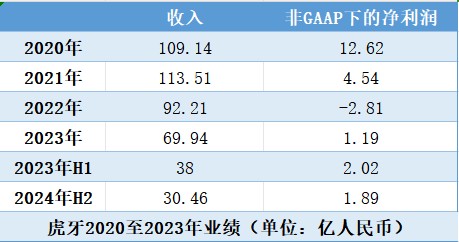

虽然上市后虎牙的业绩持续增长,且2020年得益于线上经济的大爆发实现了收入增长30.3%至109.14亿元(人民币,下同),非GAAP下的净利润大增68.2%至12.62亿元的历史最好成绩,但其市值也仅是巅峰时期的七成。

自2021年开始,虎牙的业绩便开始走“下坡路”。2021年中,其收入虽仍增长4%至113.51亿元,但非GAAP下的净利润已大幅下滑至4.54亿元,同比暴跌64%。而在2022、2023年中,其收入分别为92.21亿元、69.94亿元,持续下滑,非GAAP下的净利润分别为-2.81亿元、1.19亿元,利润端大幅波动。

时间来到2024年,虎牙业绩下滑的势头仍未出现止跌迹象。上半年,虎牙收入同比下滑约20%至30.46亿元,非GAAP下的净利润亦下滑6.4%至1.89亿元。且值得注意的是,虎牙2024年第二季度的收入下滑16.12%至15.42亿元,这已经是其收入连续11个季度的持续下降。

事实上,虎牙的经营情况比财报表现的要更为艰难。细心的投资者能发现,虎牙当前能实现盈利其实靠的是利息收入。以2024年上半年为例,其非GAAP下的净利润为1.89亿元,而期内的利息收入高达近2.2亿元,若剔除利息收入,虎牙经营层面已经亏损。

作为垂直游戏直播行业的领先企业,虎牙业绩持续下滑的背后,反映出垂直平台行业红利期的结束,且整个行业发展面临着多重经营挑战。

一方面,互联网行业流量红利见顶,且短视频平台的强势崛起导致行业竞争持续加剧。互联网行业流量红利的见顶已是业内众所周知,新增用户的获取难度不断加大,而短视频平台的崛起则抢夺了大量的泛娱乐用户,虎牙作为垂直平台虽然对深度游戏用户有较高粘性,但在泛娱乐用户方面,虎牙并无明显的竞争优势,这导致了公司的月活跃用户数量迎来天花板。

数据显示,虎牙2024年第二季度的月活跃用户数量为8350万,而2022年第二季度的月活跃用户数量为8360万。这就意味着,近两年来虎牙的月活跃用户数量并未增长,而是减少了10万人。

更棘手的问题也随之出现,即平台用户不再增长之后,主播的收入也开始进入瓶颈,这就导致虎牙部分具有核心影响力的头部主播向短视频平台跳槽,这其中就包括了跳槽至抖音的虎牙前王者荣耀一哥张大仙,以及英雄联盟元老级主播骚男等。

这背后其实有深刻的商业逻辑,毕竟抖音2023年的日活跃用户数已高达7.6亿,主播向抖音跳槽后可基于过往的人气快速积累粉丝数量,从而实现自身商业价值的迅速放大。而对于虎牙而言,头部主播的流逝将会让自身构筑的护城河遭受冲击,这或会导致其在用户获取与主播流失之间形成恶性循环。

可以明确的说,短视频平台的崛起,其实已经将虎牙在泛娱乐用户方面的竞争优势彻底瓦解,用户不能持续增长,那么平台的价值自然大打折扣。

另一方面,宏观经济的持续低迷导致用户可支配收入减少,整体购买力下降,从而削减了在娱乐消费方面的相应支出,虎牙也不可避免的遭受了冲击。

以2024年第二季度和2022年第二季度为例,这两个季度内月活跃用户数量分别为8350万、8360万,比较接近,但收入却有较大差别,分别为15.42亿元、22.75亿元,2024年第二季度的收入已不到2022年第二季度的七成,这背后其实是付费用户数量以及平均付费价格的下降,用户付费的意愿大幅降低。

由于基本面的走弱以及业绩的持续下滑,虎牙股价连年下跌,2021年跌幅65.18%,2022年跌幅34.08%,2023年跌幅7.34%。进入2024年后,为回馈股东以及提振公司股价,虎牙两次发放了共计4亿美元的特别股息,并持续回购,这带动虎牙市值有所回升。但截至11月5日虎牙的市值也仅有7.88亿美元,不足巅峰市值的十分之一。

存量用户商业化力度加大,但成长天花板仍未突破

面对多重经营挑战,虎牙亦倍感压力,因此公司从多个方面做了积极尝试。其实早在2020年,虎牙便已察觉短视频平台的崛起带来的冲击,因此其于2020年10月发布公告称,接受大股东腾讯提出的合并邀约,将与另一个知名的垂直游戏直播平台进行战略合并。

但这一合并事项于2021年1月被市场监管总局依法禁止,两大游戏直播平台整合资源对抗短视频平台竞争的计划因此流产,虎牙也只能在“单打独斗”这条路上继续往下走。

既然用户数量无法突破成长天花板,虎牙便选择在持续深耕电竞产业的同时打造多元化内容生态,发挥自身优势保留深度游戏用户,并基于存量用户加大商业化力度,谋求打造除了直播收入以外的新增长点。

2023年8月,虎牙提出了“三年计划”,欲通过提供更多游戏相关的服务,如游戏分发、游戏道具销售和游戏广告等,从而实现推动商业化重点的转变。

从效果来看,这一计划已初步取得成效。2024年上半年,虎牙游戏相关服务、广告和其他收入的总收入合计为5.52亿元,同比增长了145.82%。但由于占大头的直播收入的持续明显下滑,该业务的增长并未阻挡虎牙总收入的继续下降。

同时,为推动平台商业化的加速以及进一步充实主播队伍,虎牙于2024年4月启动了“虎亿计划”,计划在未来3年培养千余名全行业头部主播,合作超5000个优质游戏项目,并为游戏商业化主播分成100亿。

这是虎牙加强现有主播粘性的一个战略计划,以避免核心主播的持续流失,但能否成功实现战略目标,仍需持续观察。

此外,虎牙亦在持续推进海外市场布局。虎牙孵化的海外直播平台Nimo已发展至东南亚、土耳其、中东等国家和地区,且已打造出赛事制作运营、游戏发行联运、本地化内容营销在内的全生态业务。

不过,海外市场竞争亦十分剧烈,除了本土企业外,我国出海的直播平台亦不在少数,且海外市场对本地化运营能力有着较高的要求,因此Nimo当前的发展并未给虎牙的业绩带来明显助力,虎牙能否将海外市场打造为新增长曲线尚不可知。

综合来看,面对游戏直播行业红利的消失、短视频平台的竞争以及宏观经济低迷等多个经营挑战的冲击,虎牙可谓是节节败退,用户增长停滞,业绩持续下滑且目前仍未止跌。公司基于严峻的行业情况虽做了多方面的尝试,但仅在存量用户商业化变现模式方面有所突破,却并未解决基本盘用户增长乏力的问题,这意味着虎牙的成长天花板依旧受限,难以获得高估值,因此公司市值远低于净资产便也不难理解。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 期货配资怎么找

文章为作者独立观点,不代表炒股配资公司观点